Souscrire un contrat obsèques en prestations permet d’anticiper sereinement l’organisation et le financement de ses funérailles et d’alléger les démarches pour ses proches.

Le contrat obsèques a pour première finalité de régler l’entreprise des Pompes Funèbres, conformément à la clause prévue au contrat.

A la suite du décès de l’assuré(e), le prestataire funéraire adresse la facture des obsèques à l’assureur, qui lui verse directement le montant prévu au contrat :

- Si le coût est inférieur au capital garanti, que la facture a déjà été réglé ou que la prestation n’a pas été prise en charge par l’entreprise désignée au contrat → un reliquat apparaît, il correspond à la différence entre le montant de la facture et le capital garanti

- Si le coût est supérieur → l’assureur verse le montant du capital garanti par le contrat

Trois notions-clés pour comprendre tous les mécanismes :

Les reliquats du contrat obsèques

Fonctionnement

L’assureur instruit le dossier, identifie et contacte le ou les bénéficiaires selon la clause indiquée au contrat (voir notre page dédiée à la « rédaction de la clause bénéficiaire » )

Attention, les bénéficiaires sont propres à chaque contrat et peuvent être différents de ce qui est prévu dans le cadre de la succession.

Les documents demandés

Afin d’instruire le dossier l’assureur doit collecter en premier lieu, les documents suivants :

- Le certificat ou l’acte de décès

- La facture de l’opérateur funéraire

- Tout document permettant d’identifier précisément les bénéficiaires (par exemple, pour identifier les enfants de l’assuré(e), toutes les pages du livret de famille y compris les pages vierges pour vérifier qu’il n’y a pas d’autres enfants)

Cette étape est nécessaire pour vérifier qu’aucun bénéficiaire n’est lésé.

Une fois l’ensemble des bénéficiaires identifiés, l’assureur peut calculer précisément la quote-part due à chacun d’eux et procéder au règlement.

Pour chaque bénéficiaire, l’assureur doit obtenir les documents suivants :

- Justificatif de sa qualité de bénéficiaire (Livret de famille, attestation d’héritier, extrait de naissance, dévolution successorale, extrait de mariage ...)

- Justificatif d’identité (Carte Nationale d’Identité, Passeport…)

- Relevé d’Identité Bancaire

![]() Pour information :

Pour information :

- Les documents doivent être lisibles et non raturés

- En cas de dossier incomplet, l’assureur suspend le versement dans l’attente des justificatifs requis

- A réception du dossier complet, l’assureur dispose de 30 jours pour effectuer le règlement (Loi Eckert : voir ci-après)

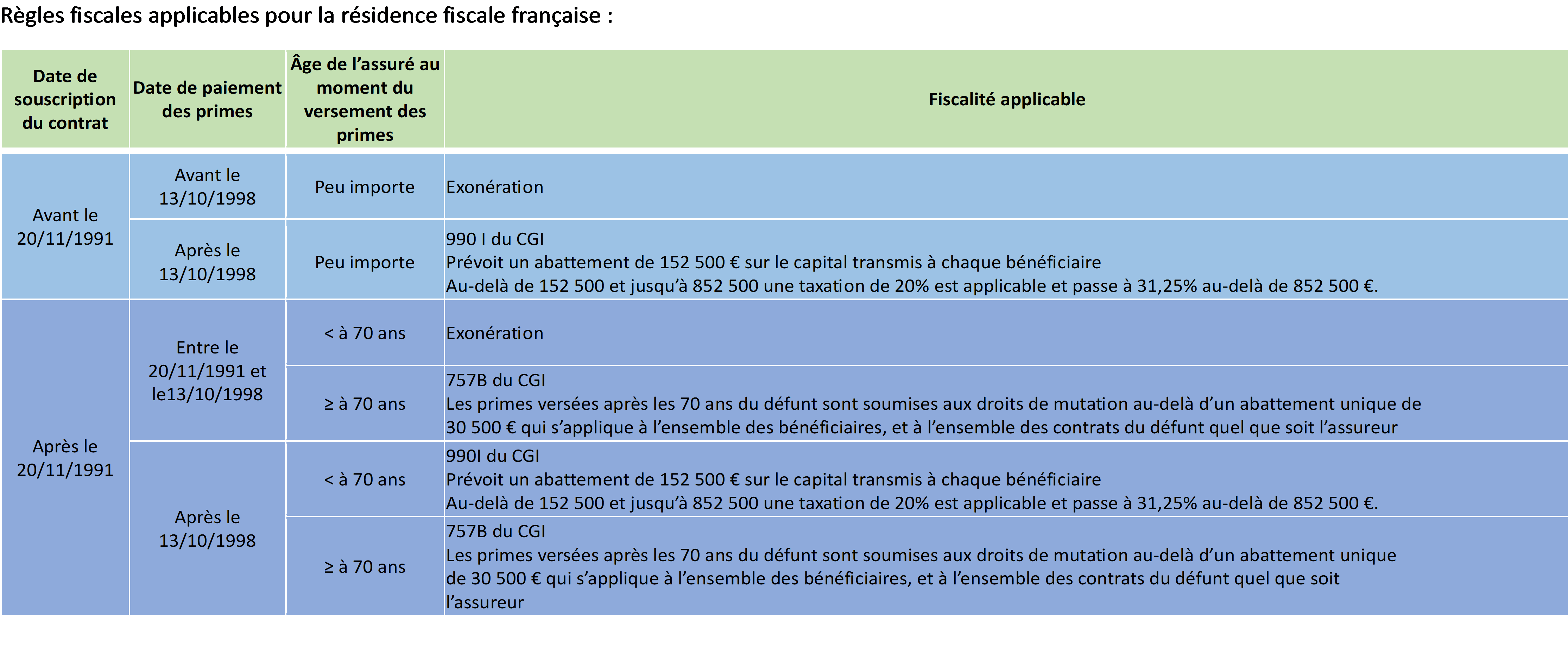

La fiscalité des contrats obsèques

Principe général

Le contrat obsèques est un contrat d’assurance-vie affecté au financement des funérailles.

Sa fiscalité dépend du type de contrat, de la date de souscription et de la personne qui perçoit les sommes.

Au moment du décès…

Quand les sommes sont versées directement à l’opérateur funéraire (bénéficiaire désigné au contrat), il n’y a aucune fiscalité car le capital sert exclusivement au paiement des obsèques.

Quand tout ou partie du capital est versé à des personnes physiques, les règles fiscales s’appliquent, sauf exception.

Une fois le dossier de chaque bénéficiaire complet, celui-ci devra effectuer des démarches fiscales pour recevoir les fonds, à savoir l’envoi à la Recette des Impôts concernée par la succession, les documents suivants fournis par l’assureur :

- Formulaire de déclaration de succession n°2705 à envoyer dans les 6 mois suivant le décès

- Attestation d’adhésion

- Modèle de certificat d’acquittement ou de non-exigibilité à compléter

Une fois dûment rempli par l’administration fiscale, ce dernier document devra être retourné à l’assureur pour le déblocage définitif des fonds.

Loi Eckert & dispositif AGIRA

Qu’est-ce que la loi Eckert ?

La Loi Eckert (loi n° 2014-617 du 13 juin 2014) est une loi française entrée en vigueur le 1er janvier 2016. Elle vise à lutter contre la déshérence des comptes bancaires inactifs et des contrats d’assurance-vie non réglés.

Son objectif est de permettre au(x) potentiel(s) bénéficiaire(s) de retrouver des contrats oubliés. La loi Eckert renforce donc un cadre déjà existant et vise à limiter la déshérence des contrats.

Elle impose aux assureurs de :

- Vérifier qu’ils ont eu connaissance de tous les décès de ses assurés, par l’interrogation du Registre National d’Identification des Personnes Physiques (RNIPP), via le dispositif AGIRA 2

- Rechercher activement les bénéficiaires,

- Verser les capitaux aux bénéficiaires identifiés,

- Transférer les sommes non réclamées à la Caisse des Dépôts 10 ans après la connaissance du décès.

![]() Pour information :

Pour information :

Un contrat peut se retrouver en déshérence dans deux cas de figure :

- L’assureur n’a pas connaissance du décès de son assuré

- L’assureur n’arrive pas à retrouver le(s) bénéficiaire(s) du contrat.

Application spécifique à l’assurance vie

La procédure de la Loi Eckert prévoit depuis 2005 que si une personne pense qu’elle est bénéficiaire, elle peut demander confirmation à l’Association pour la Gestion des Informations sur le Risque en Assurance (AGIRA).

Elle doit également justifier le décès de l’assuré à l’aide d’un certificat de décès.

Le rôle de l’AGIRA

L’AGIRA (Association pour la Gestion des Informations sur le Risque en Assurance) permet aux familles de demander gratuitement la recherche d’un contrat obsèques ou d’assurance-vie. Voici son fonctionnement :

- La famille dépose une demande sur le portail AGIRA.

- L’AGIRA transmet la demande aux assureurs.

- Les assureurs ont 15 jours pour confirmer la prise en charge.

- En cas de contrat existant, les bénéficiaires sont contactés dans un délai d’1 mois uniquement si l’assureur a identifié un contrat

- En l’absence de contrat retrouvé par l’assureur, la demande reste sans suite.

Que deviennent les contrats après le transfert ?

Lorsque le transfert des fonds à la Caisse des dépôts et Consignation (CDC) a été effectué, la gestion du sinistre ne relève plus de l’assureur mais de la CDC.

Les avoirs transférés ne sont pas perdus : les bénéficiaires ou les ayants droit doivent se rapprocher de la CDC pour libérer le capital.

Après vingt ans de détention des fonds par la CDC, et sans manifestation d’un éventuel bénéficiaire, l’Etat devient propriétaire du capital de l’assurance vie.

Démarches pour récupérer les fonds non réclamés : Vérifiez votre statut de bénéficiaire

Pour vérifier votre statut de bénéficiaire et retrouver ainsi le capital et les intérêts d’une assurance vie d’un proche assuré décédé, deux organismes sont à votre disposition :

- AGIRA https://www.agira-vie.fr/

- CICLADE, un service en ligne gratuit qui permet de retrouver des contrats d’assurance vie, des comptes d’épargne salariale et des comptes bancaires inactifs transférés à la Caisse des Dépôts : https://ciclade.caissedesdepots.fr/